2025年からe-Taxのサイトデザインが一新されたので、解説ページを見直しすることにしました。

確定申告の公式ページが、見違えるようにわかりやすくなっています!!

e-Taxで株の配当所得(配当金)と譲渡所得(売買益)を入力する方法を、解説します。

難しい言葉がたくさん出てきますが、図をたくさん使用して丁寧に解説しているため、ご安心ください。誰でも簡単にできるようになるように、わかりやすく解説しています。ぜひ、お気軽にご覧ください。

それでは一緒にやっていきましょう!

確定申告関連記事のトップページは、こちらからアクセスしてください。

人物設定

本記事では「確定申告を行う人物設定」を、以下にしています。

人物設定にあてはまらない場合、本記事以外の設定が必要になる場合がありますので、あらかじめご了承ください。

用意するもの

特定口座年間取引報告書(データ or 書面)

※マイナポータル連携されている方は不要です。

※入手方法はご契約の証券会社にお問い合わせください。

有名な証券会社の公式サイトのリンクを載せておきますので、「特定口座年間取引報告書の閲覧方法」のご確認をお願いします。

特定口座年間取引報告書の閲覧方法

SBI証券

楽天証券

auカブコム証券

松井証券

株の配当所得と譲渡所得の入力方法

e-Taxのログインから確定申告書の事前設定は、省略しております。

もしわからない方は、こちらの記事で説明してますので、ご参考にしてください。

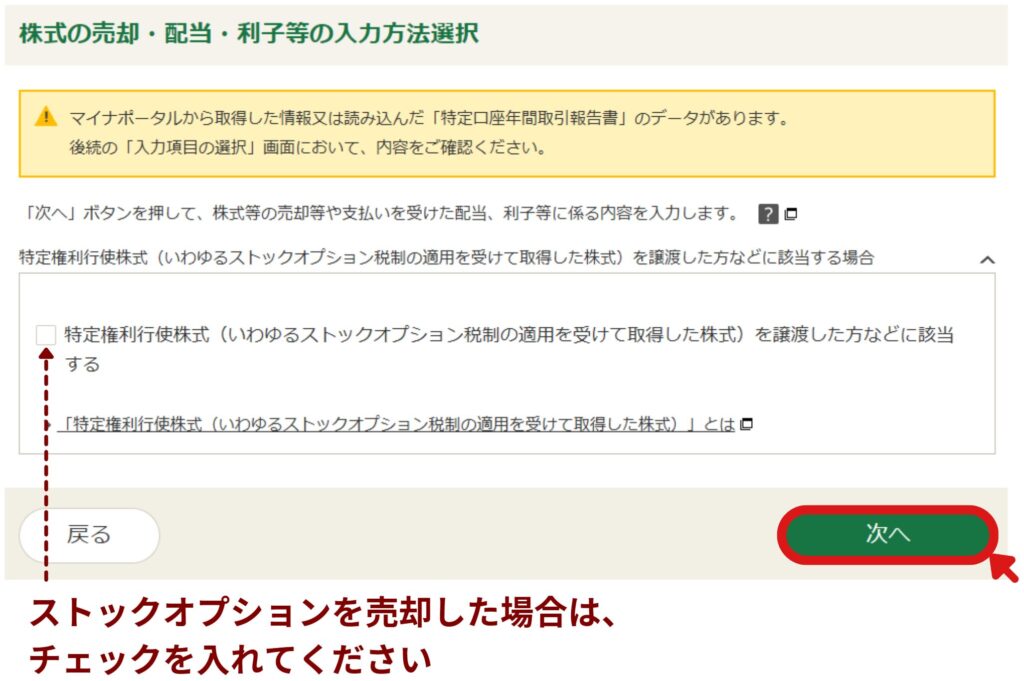

- 1「金融・証券税制」部分をクリックする

- 2次へをクリックする

「ストックオプション」を売却した場合は、チェックをつけてください。

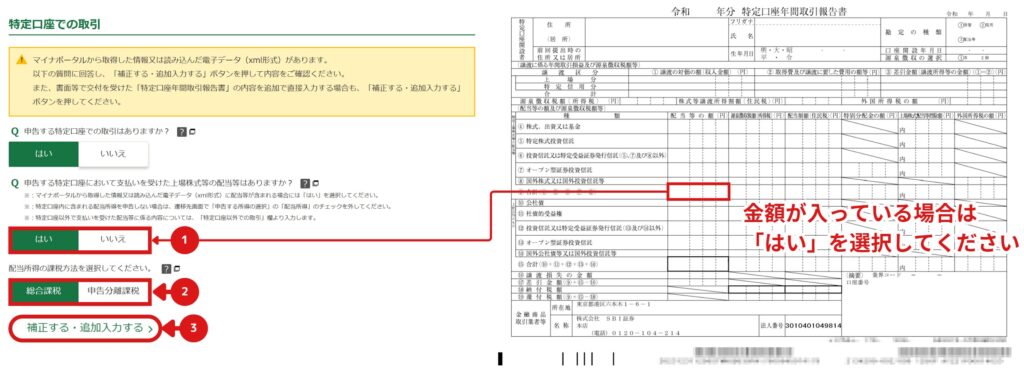

- 3配当所得の課税方法を選択し、補正する・追加入力するをクリックする。

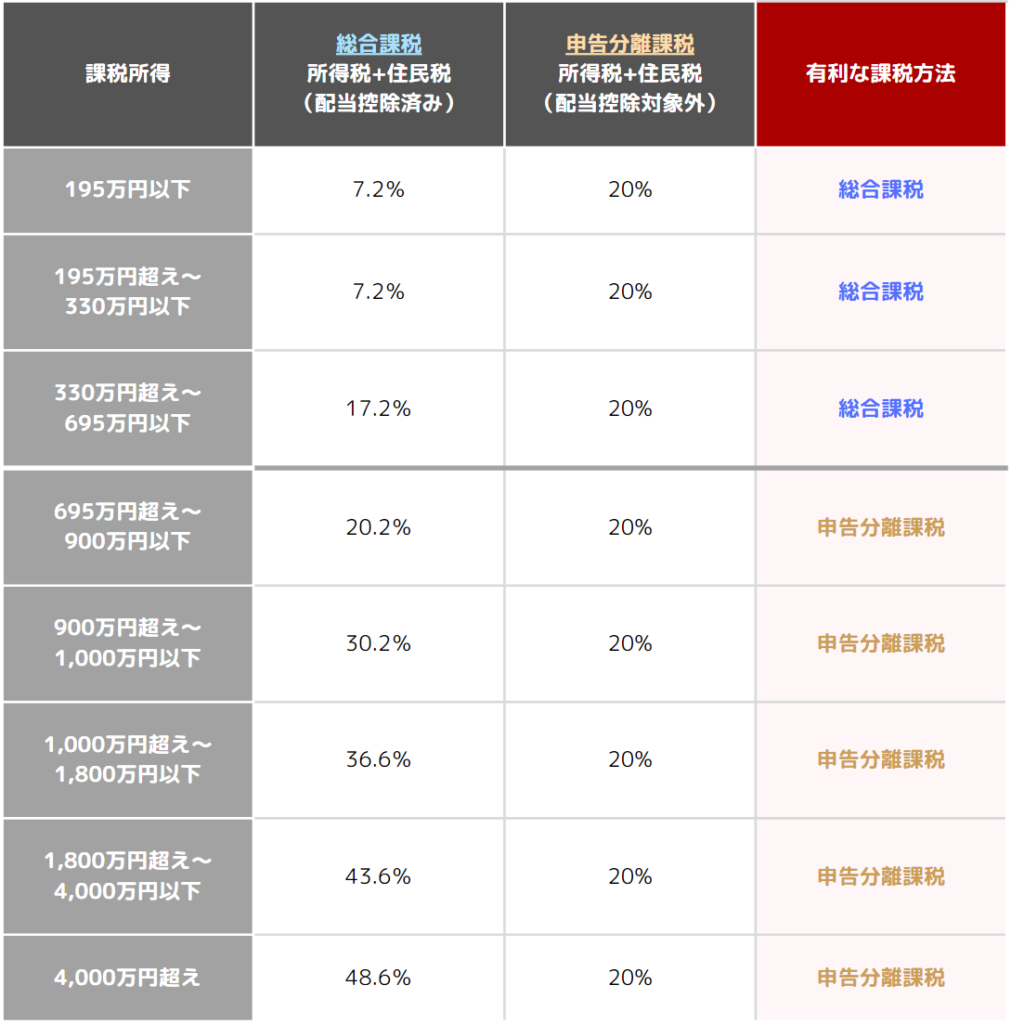

「総合課税」「申告分離課税」のどちらを選択するかは、「課税所得」によって決まります。

課税所得が695万円以下の方:「総合課税」の方がお得

課税所得が695万円超えの方:「申告分離課税」の方がお得

課税所得は人によって異なりますので、ご自身で算出する必要があります。あとでいくらでもやり直せますので、わからない方はどちらもやってみて、還付金額の大きい方を選択してください。

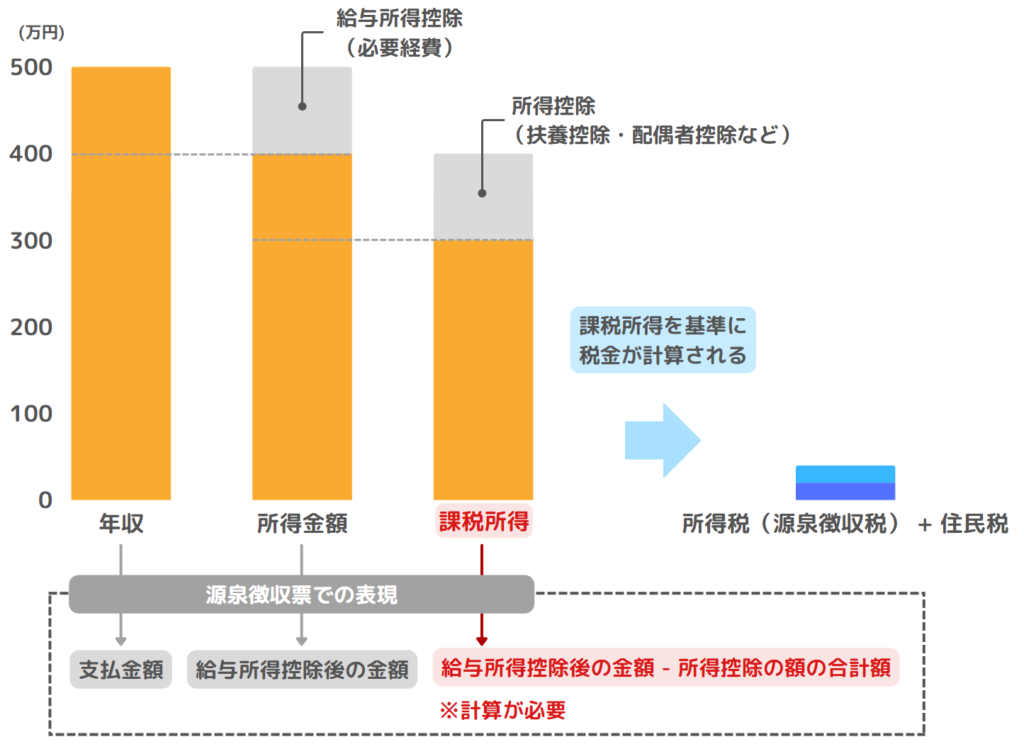

課税所得とは?

年収(会社の収入や株の配当金等の合計)から経費や控除額を差し引いたものを「課税所得」と言います。主に所得税や住民税を算出するために使います。※年収や額面、手取りとは別モノですのでご注意ください。

ざっくりとした課税所得は、「源泉徴収票」から計算することができます。

源泉徴収票から課税所得の計算例

年収(額面):500万円

給与所得控除 100万円を差し引く

所得金額:400万円

所得控除 100万円を差し引く

課税所得:300万円

※年収(額面)500万円より小さくなることがわかるご自身の課税所得を計算し、その結果から以下の基準で課税方法を選択してください。

課税方法の選択基準

課税所得が695万円以下の方:「総合課税」の方がお得

課税所得が695万円超えの方:「申告分離課税」の方がお得なぜ課税方法によって損得が生まれるかというと、税率の計算方法が異なるためです。

総合課税:年収が多いほど、税率が上がる(累進課税)

申告分離課税:年収に関係なく固定の税率(源泉徴収)

課税所得が「695万円超え」から、税率が逆転します

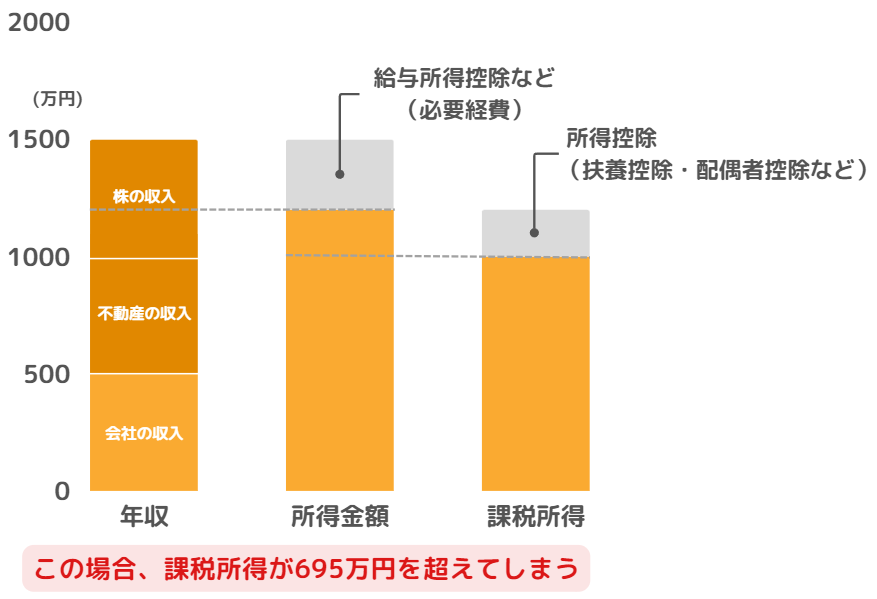

源泉徴収票から計算する方法は、会社の収入以外が含まれていないため正確ではありません。株や不動産などの収入がある人は、課税方法の選択が逆転する可能性があるため、ご注意ください。

課税方法の選択が逆になる例

源泉徴収票の課税所得は695万円以下だが、株や不動産の収入を合計すると、695万円を超える場合

総収入 1500万円

株の収入:500万円

不動産の収入:500万円

会社の収入:500万円

算出

課税所得:1000万円正確な課税所得は、すべての収入入力後の「確定申告書提出直前」に判明します。そのため、このタイミングでは算出ができません。

詳しくは以下の記事に詳しく書いておりますので、先に気になる方はご覧ください。

本記事の人物設定は課税所得が695万円以下のため、「総合課税」で説明を進めていきます。

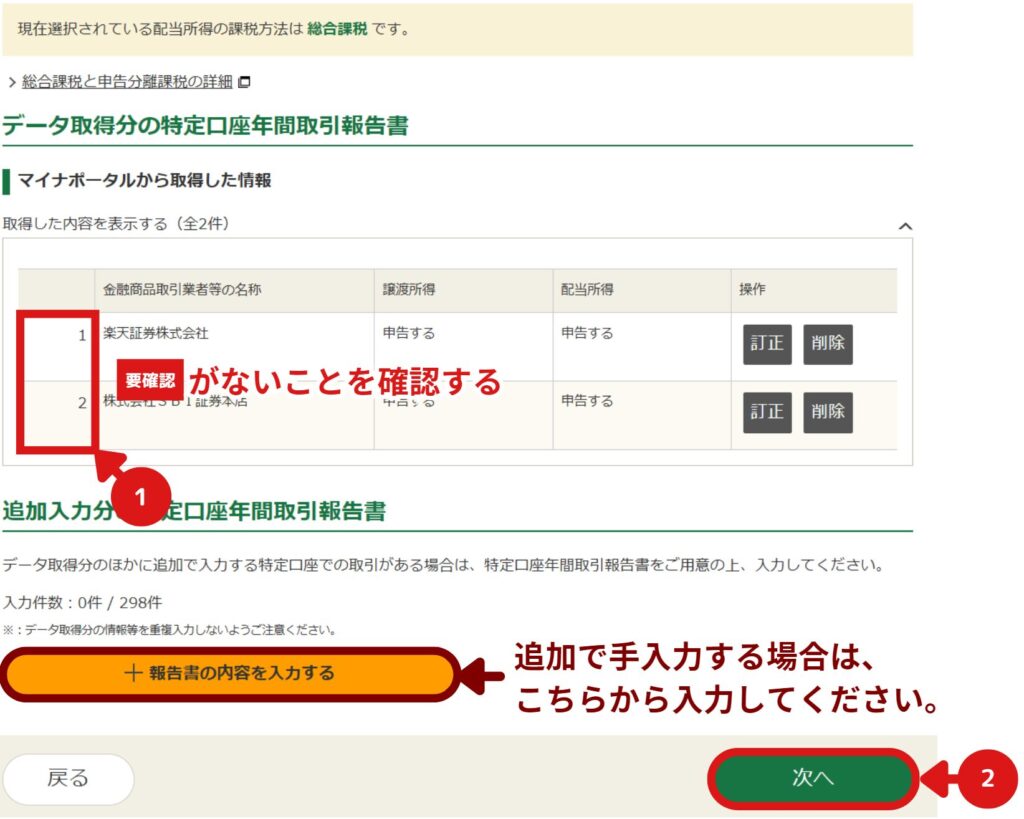

- 4要確認のある証券会社の補正をクリックする

- 5申告する所得を選択する

譲渡欄・配当欄がすべて「0」の場合、チェックを外してください

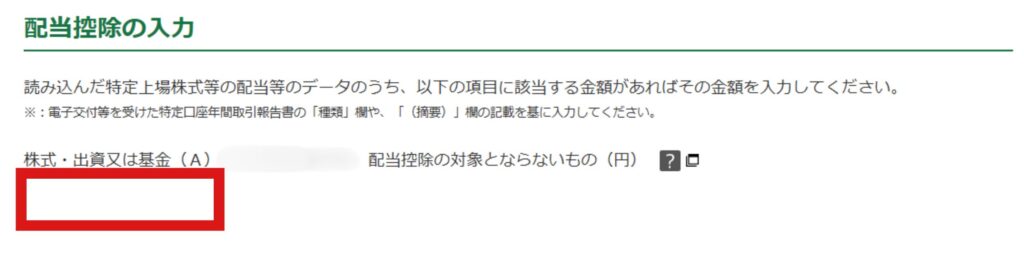

- 6対象者は「配当控除対象外の金額」を入力する

通常は入力は不要です。

配当控除対象外の内容は、以下のとおりです。

1:基金利息

2:私募公社債等運用投資信託等の収益の分配に係る配当等

3:国外私募公社債等運用投資信託等の配当等

4:外国株価指数連動型特定株式投資信託の収益の分配に係る配当等

5:特定外貨建等証券投資信託の収益の分配に係る配当等

6:適格機関投資家私募による投資信託から支払を受けるべき配当等

7:特定目的信託から支払を受けるべき配当等

8:特定目的会社から支払を受けるべき配当等

9:投資法人から支払を受けるべき配当等

10:確定申告不要制度を選択したもの

11:申告分離課税制度を選択したもの - 7対象者は「追加費用」を入力し、次へをクリックする

通常は入力は不要です。

各項目の内容は、以下のとおりです。

- 8対象者は「追加費用」を入力し、次へをクリックする

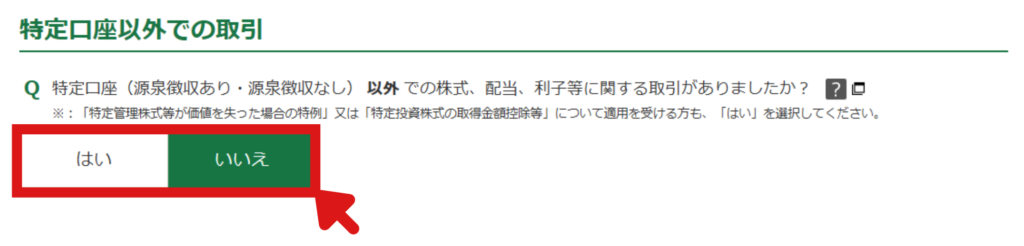

- 9特定口座以外での取引に関して入力する

通常は入力不要です。

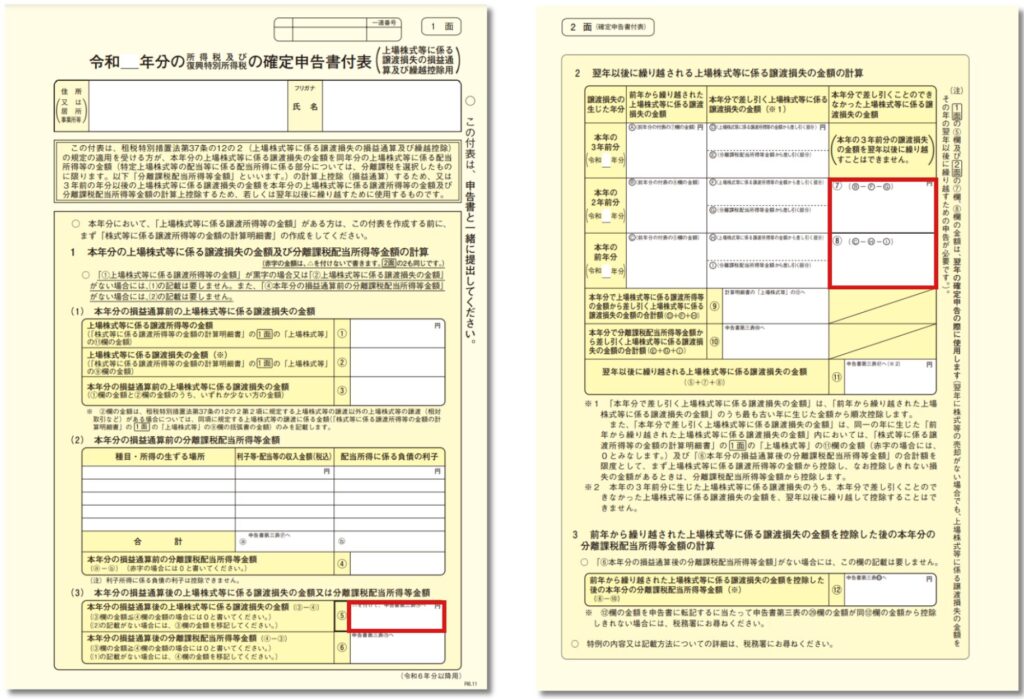

- 10「譲渡損失の繰越」を入力後、入力終了をクリックする

前年度の確定申告書を確認し、図の場所に記載があった場合は対応してください。

この内容は、株の「損益通算」に関係のある内容となります。

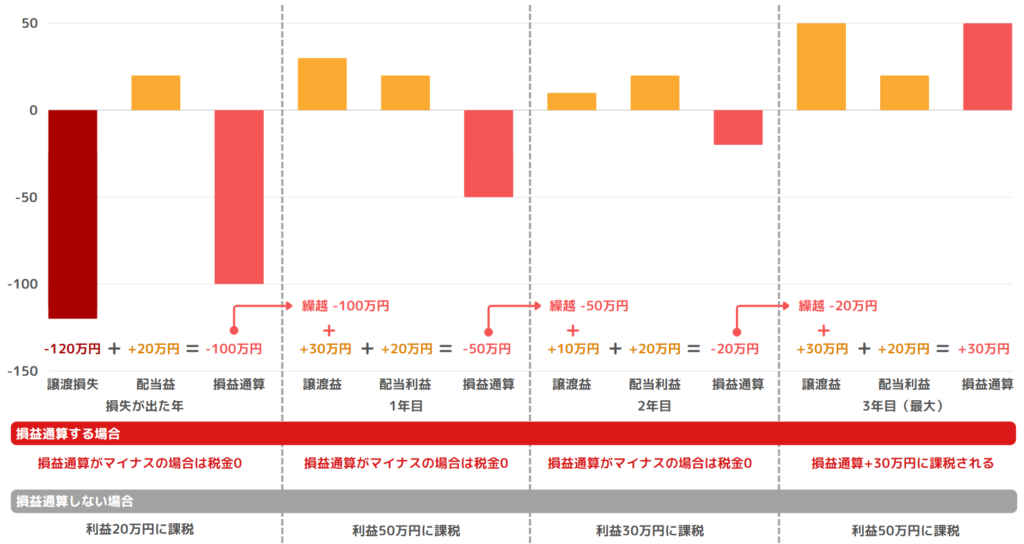

損益通算とは?

ある年の所得で発生した損失を、他の所得から差し引いて税金を少なくできる制度のこと。

「申告分離課税」を選択した場合のみ、株の売買損失を同じ年の配当利益から控除できます。さらにその損失を、翌年以降最大3年間繰り越すことが可能です。総合課税では、配当所得は損益通算の対象外です。

損益通算の例

図のとおり、譲渡損失が大きく出た場合、配当所得で申告分離課税を選択して、損益通算した方がお得になる場合があります。

- 11配当所得金額を確認後、ウインドウを閉じる

「譲渡・配当所得欄」にがあれば、入力は完了です。

まとめ

ここまでお読み頂き、ありがとうございます。

ややこしい点は「課税所得の計算」だったと思いますが、理解を深めることはできたでしょうか?

次はふるさと納税の入力方法について、ご説明します。

確定申告関連記事のトップページは、こちらからアクセスしてください。

不明な点がございましたら、気軽にお問合せフォームよりご連絡をお願いします。できる限りサポートさせて頂きます。

それではまた会いましょう!

コメント