「外国株配当金の2重課税」と、「e-Taxでの外国税額控除の入力方法」をご説明します。

外国税額控除は、外国株の二重課税を回避するための重要な手続きとなりますので、とても重要な内容となります。

難しい言葉がたくさん出てきますが、図をたくさん使用して丁寧に解説しています。誰でも簡単にできるような構成になっておりますので、ぜひご覧ください。

それでは、一緒にやっていきましょう!

また、確定申告する人物設定は以下を想定しております。

トップページや前の記事、次の記事に飛びたい方は以下をクリックしてください。

トップページは、「還付申告の記事をまとめたページ」となります。ブックマークしておくと、還付申告の関連記事にアクセスしやすくなるので、オススメです。

外国税額控除とは?

外国株の配当金は、外国で課税されたあと日本で課税されるため、「二重課税」になってしまいます。

日本では原則として「二重課税」が認められていません。そのため、還付申告を行うことで、過払い分の税金を国へ返金要求することができます。

文章ではわかりにくいと思いますので、米国株(アメリカ株)を例に図で説明します。

※国によって税率が変わります。

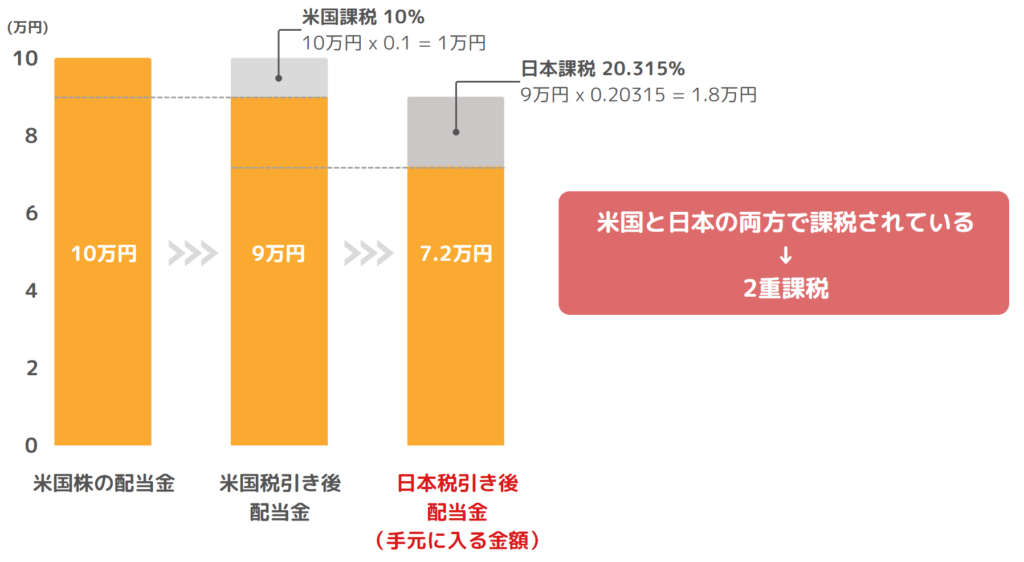

米国株の二重課税

米国の配当金は「米国課税10%」と「日本課税20.315%」により、手元に残る金額が、元の金額の71.7%となります。

これが、還付申告をせずに配当金を放置している「2重課税の状態」となります。

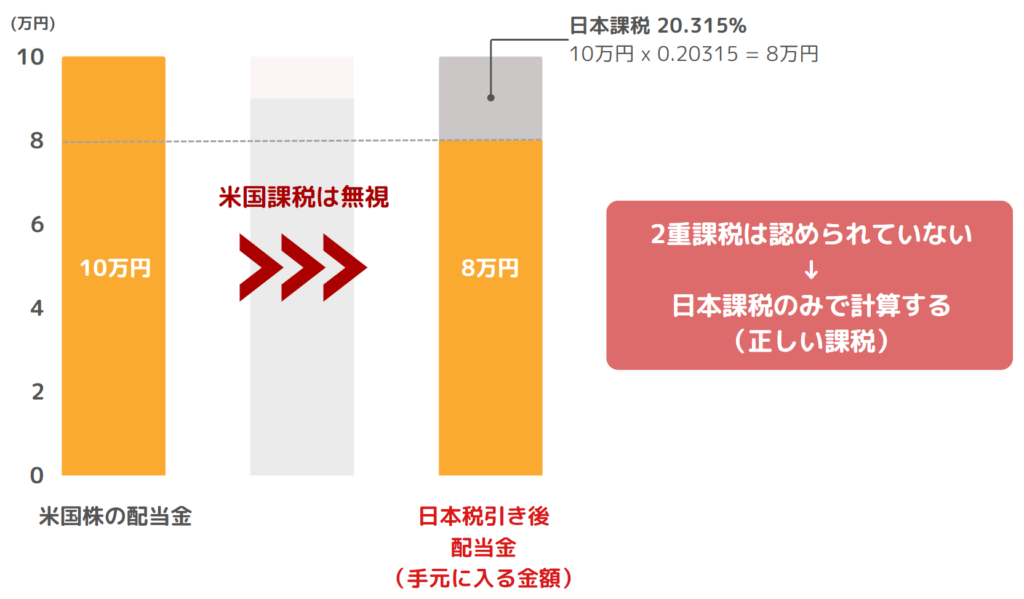

米国株の正常な課税(日本課税のみ)

これが本来あるべき正しい課税で、「日本課税20.315%」のみ掛かっている状態となります。

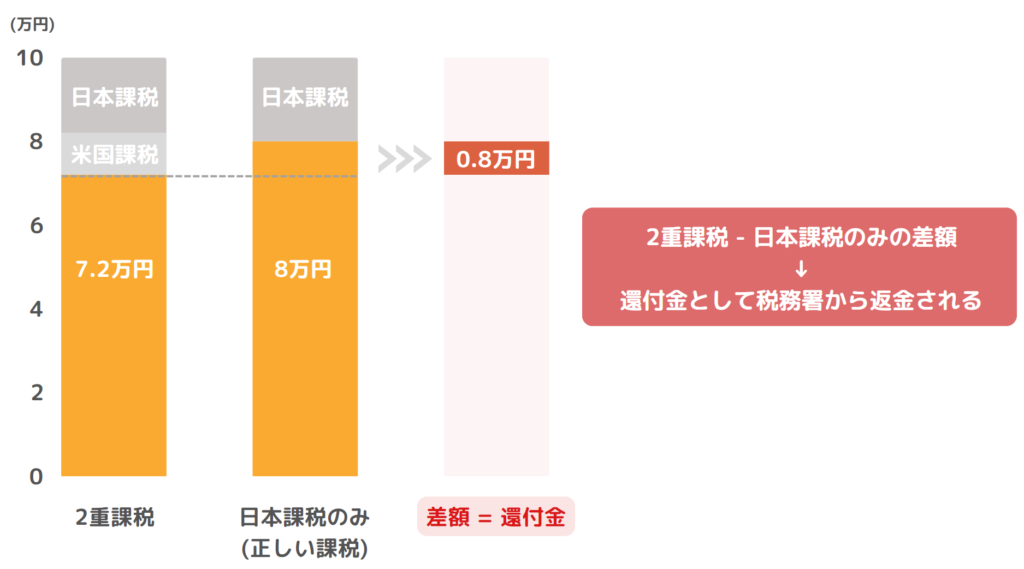

還付される金額(①-②)

①の二重課税の状態から、②の正しい状態に直す必要があります。

例

二重課税の状態:手元に7.2万円しか残らない

確定申告で外国税控除を申請

日本課税のみ(正常):0.8万円返金されて、8万円になる

この正しい状態に直す工程が、「外国税額控除」となります。

米国であれば配当金の「約8%」が返金されます。デカい!

NISAで外国税額控除ができない理由

図のようにNISAでは日本課税が免除されて外国課税のみになります。そのため、二重課税にならない仕組みになっています。

とはいえ、NISAで米国株を買えば「10.315%の減税」になるため、特定口座で購入するよりお得です!

用意するもの

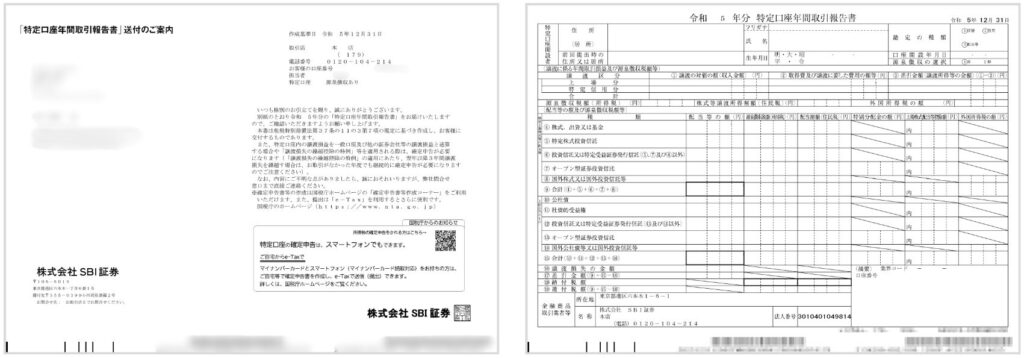

特定口座年間取引報告書(PDFデータ or 書面)

※マイナポータル連携されている方も必要です。

※入手方法は、ご契約の証券会社にお問い合わせください。

1・2・3年前の確定申告書(PDFデータ or 書面)

外国税額控除は、翌年以降3年間に渡って繰り越せます。そのため、過去3年間の情報を入力する必要があります。

外国税額控除の入力方法

e-Taxのログインから確定申告書の事前設定は省略しております。もしわからない方は、こちらの記事で説明してますので参考にしてください。

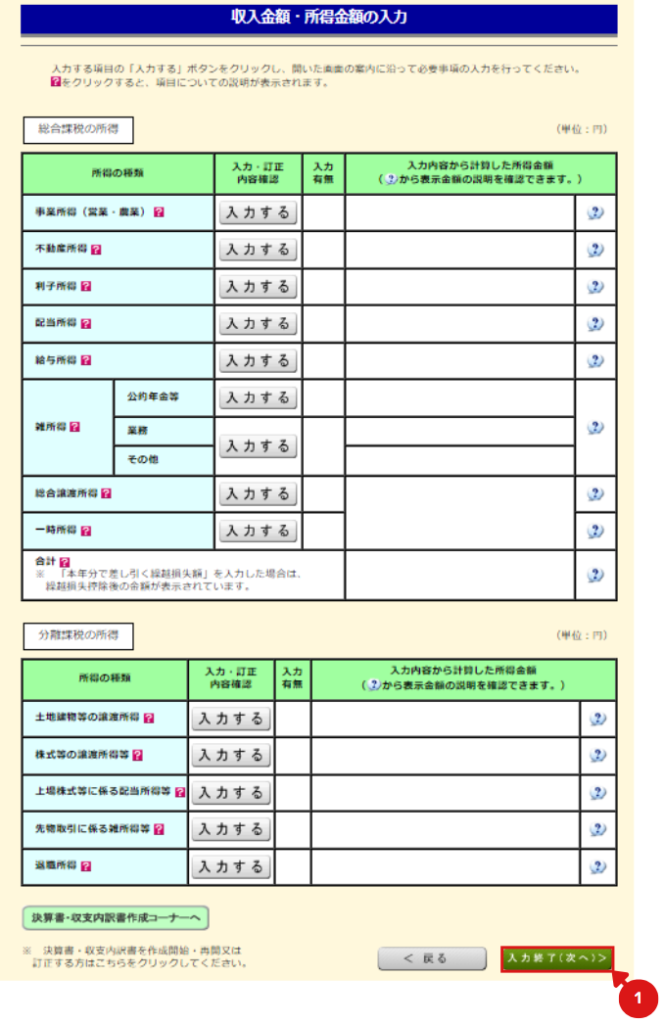

- 1入力終了(次へ)>をクリック

外国税額控除は3ページ目にあるため、どんどん次に進んでください。

1ページ目

2ページ目

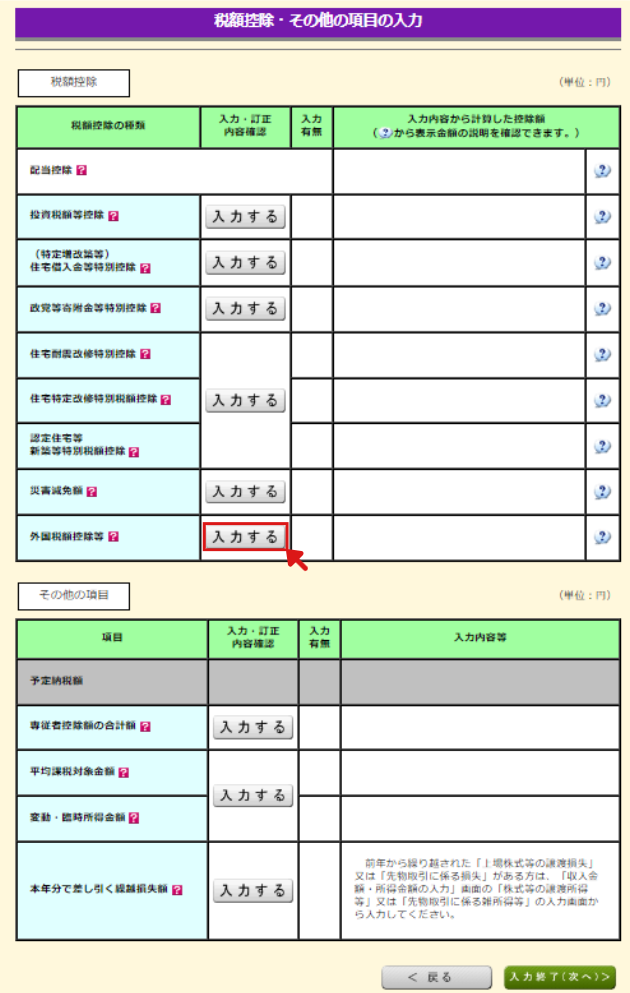

- 2「外国税額控除等」欄の入力するをクリックする

- 3「外国税額控除額の計算がお済みでない方」のラジオボタンをクリックする

外国税額控除の入力表が表示されます。

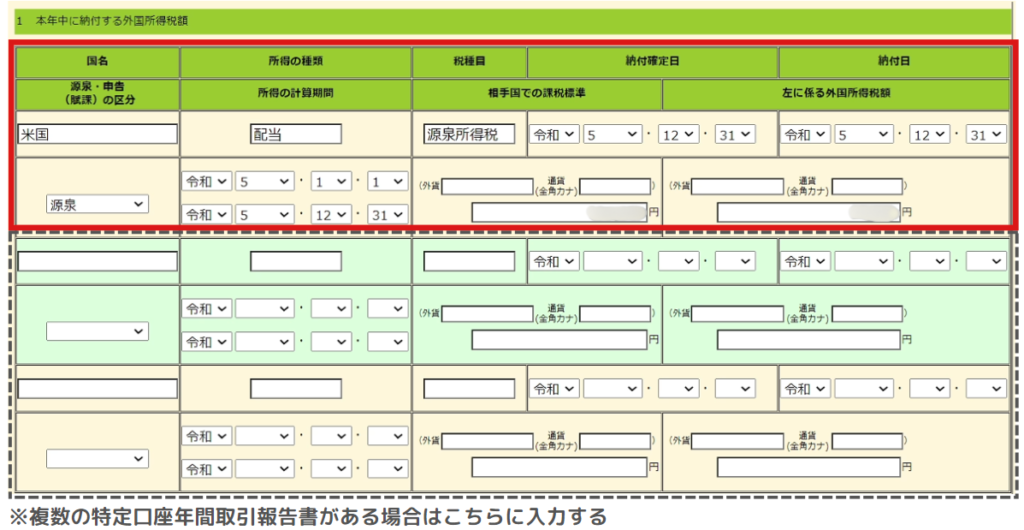

- 4「特定口座年間取引報告書」の内容を入力する

外国株に関係するところだけ(⑧ 国外株式・・・信託等)に注目して入力していきます。

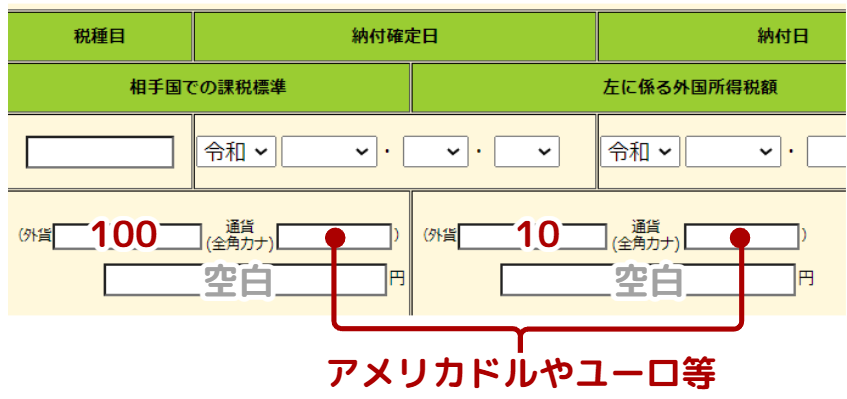

※米国株式の場合下の図に沿って、入力してください。

「B」や「C」が外貨で記載されている場合は、以下の様に入力してください。

入力した結果、以下のようになります。

「特定口座年間取引報告書」を複数お持ちの場合は、2段目以降に同じ方法で入力してください。

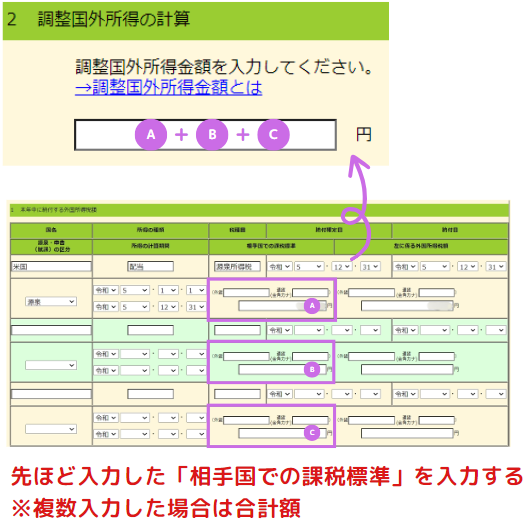

- 5調整国外所得金額を入力する

「相手国での課税標準」を入力してください。

※複数の場合は、合計金額を入力してください。

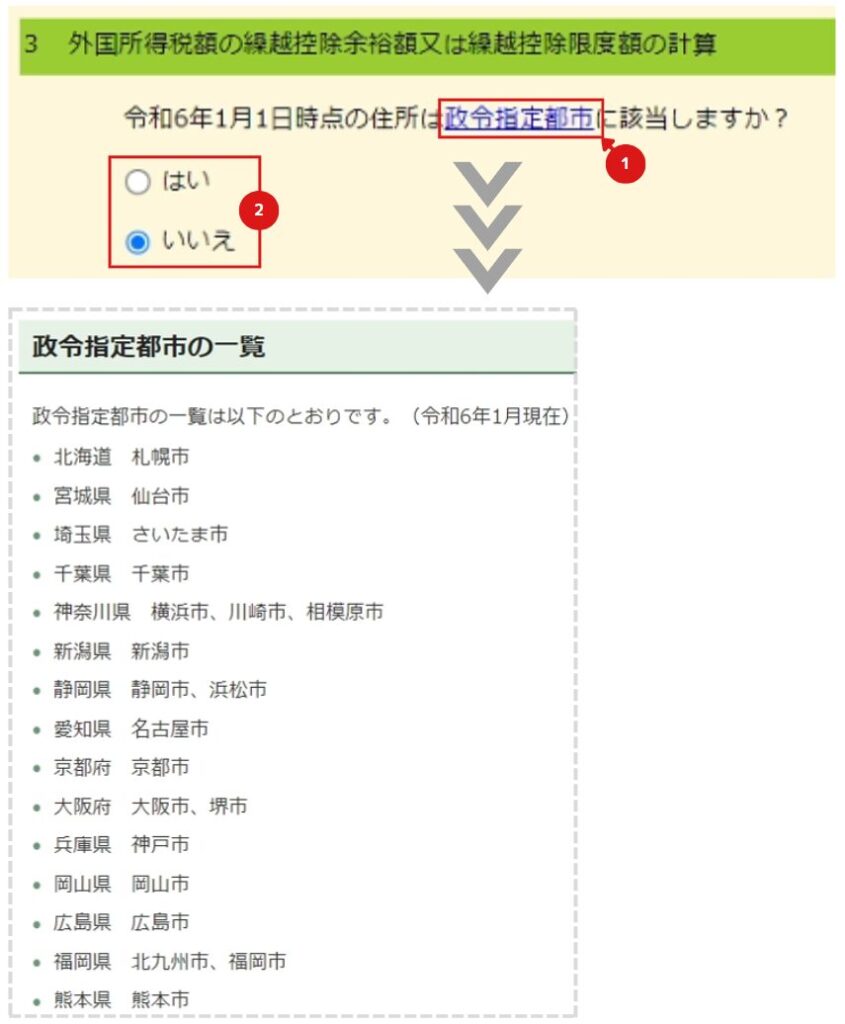

- 6政令指定都市かどうか選択する

「申請年の1月1日時点」で住んでいる住所が、「政令指定都市」かどうか選択してください。

図の①をクリックすると、政令指定都市を調べることができます。

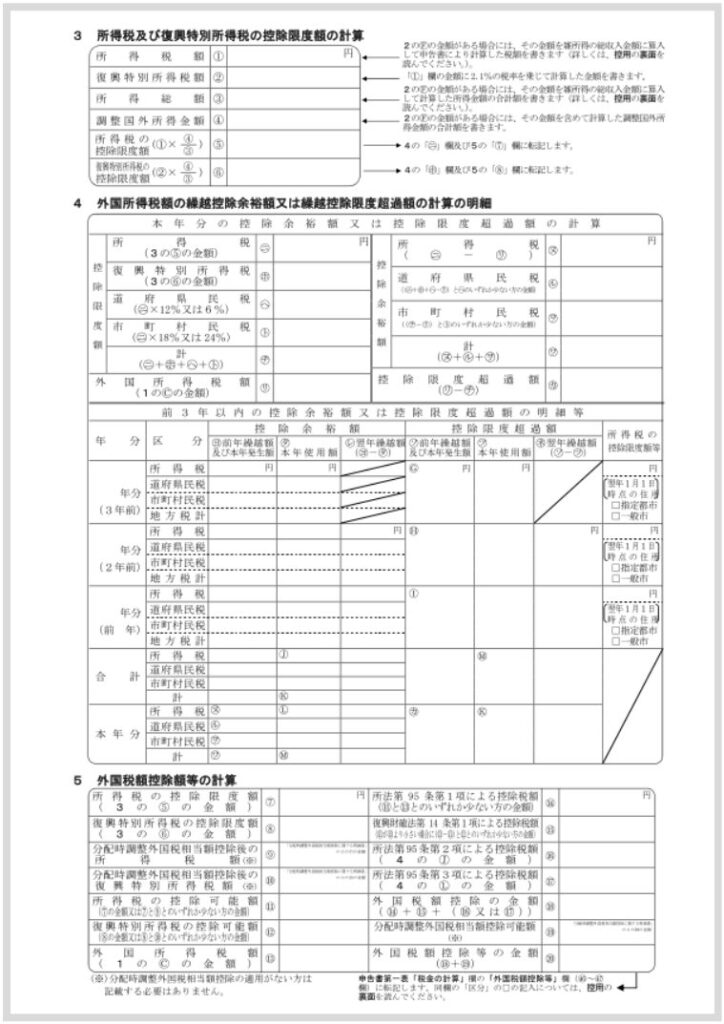

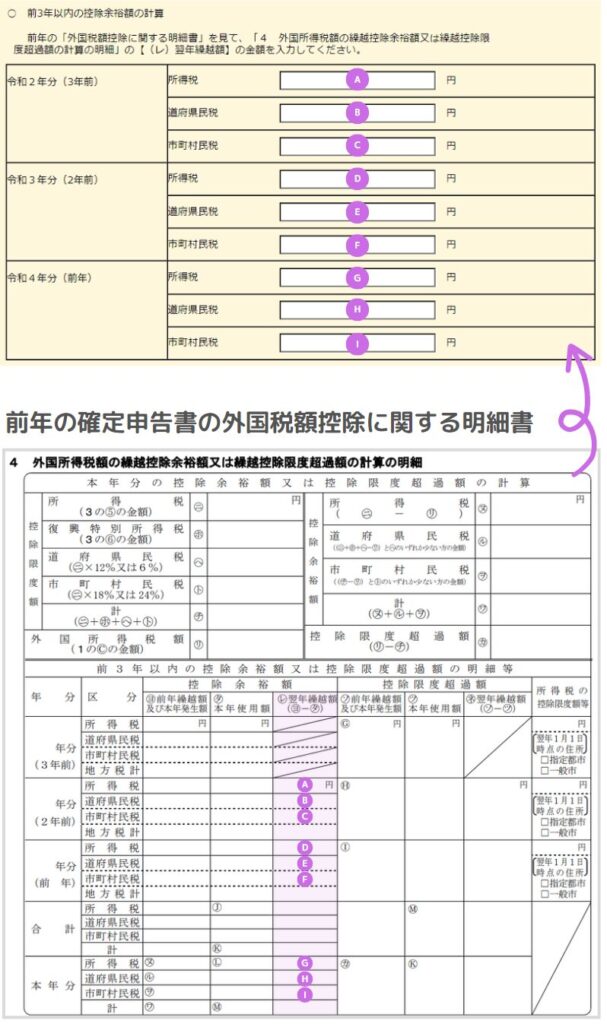

- 7前3年以内の「控除余裕額」を入力する

※初めて申請する方は入力不要です

前年の確定申告書の、「外国税額控除に関する明細書」を入力していきます。

※空白の場合は入力不要です。

表が細かくて見づらいので、間違って地方税計を入力しないように注意してください。

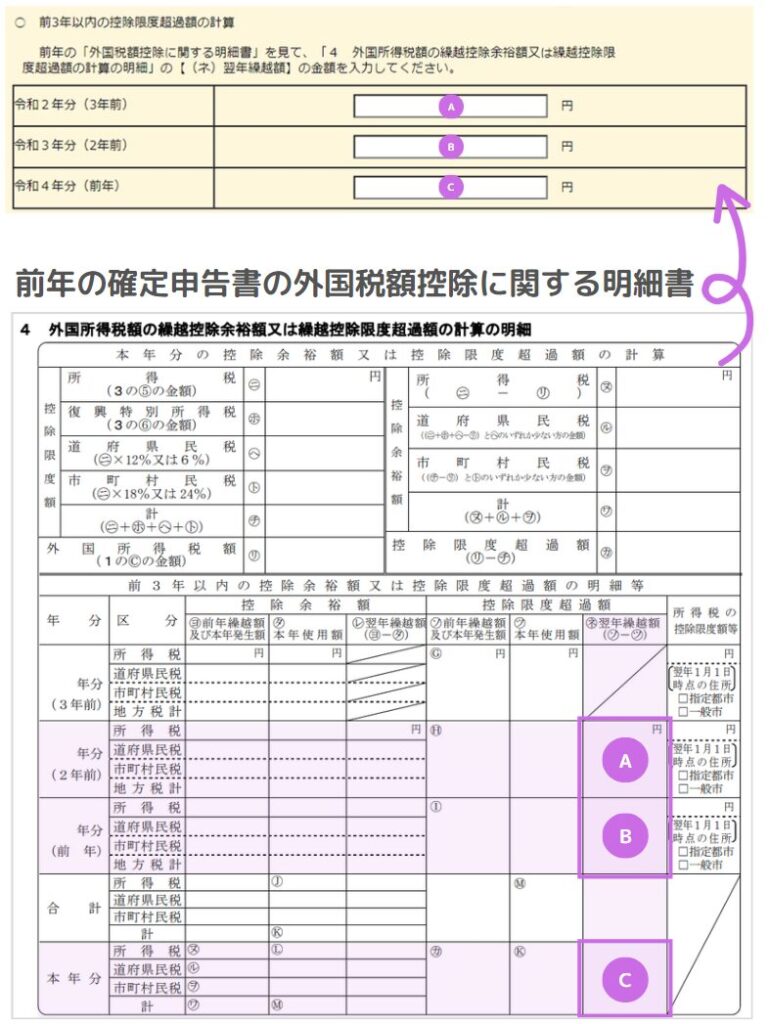

- 8前3年以内の「控除限度超過額」を入力する

※初めて申請する方は入力不要です

前年の確定申告書内の、外国税額控除に関する明細書を元に入力していきます。

※空白の場合は入力不要です。

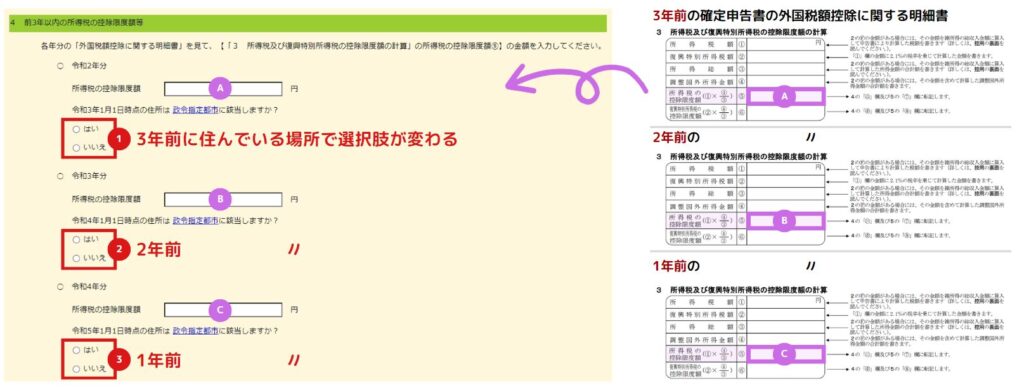

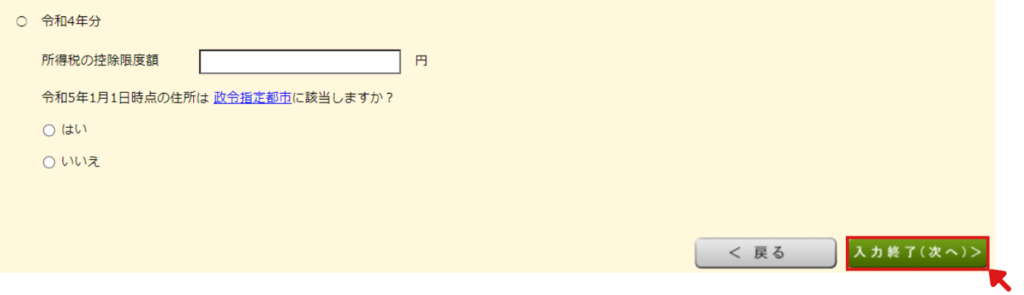

- 9前3年以内の「控除限度額等」と「政令指定都市」を入力する

※初めて申請する方は入力不要

この項目は「前年の外国税額控除に関する明細書」に、過去3年分の記載がないため、各年の資料を確認する必要があります。

※データがない場合は入力不要です。

- 10すべての情報入力後、入力終了(次へ)>をクリック

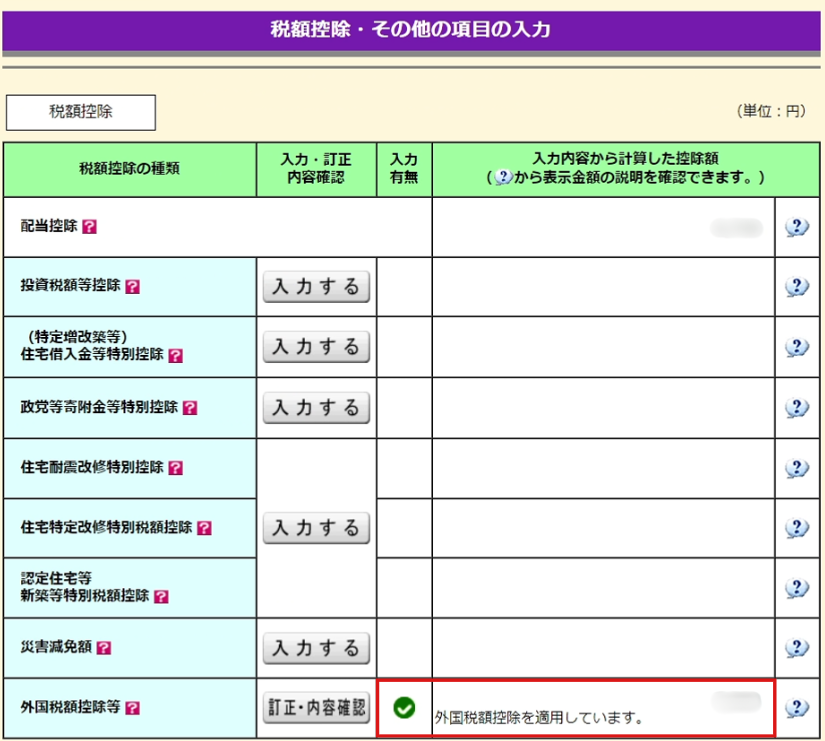

- 11「外国税額控除等」欄を確認する

と金額が入っていればOKです。

外国税額控除の入力は、以上となります。

まとめ

ここまでお読み頂き、ありがとうございます。

外国税額控除の入力はうまく出来ましたでしょうか。

二重課税の放置は本当にもったいないため、これを期に確定申告する人が増えれば嬉しいです。

次は、税務署への提出方法についてご説明します。

不明な点がございましたら、気軽にお問合せフォームよりご連絡をお願いします。できる限りサポートさせて頂きます。

それではまた会いましょう!

トップページは、「還付申告の記事をまとめたページ」となります。ブックマークしておくと、還付申告の関連記事にアクセスしやすくなるので、オススメです。

コメント